新型コロナウイルス禍で不況が続く中、日本国債を筆者が実際に購入しました。

今回が初めての購入です。

今回国債を買った理由は、日本国債の金利や買い方を知りたかったからです。

この記事では、FP2級資格をもつ筆者が、初めて自分のために国債購入をした体験談をお伝えします。

本記事は、「これから国債を買いたい」「どんな手間がかかかるの?」「メリット・デメリットは?」という疑問を持つ方に向け、解説していきます。

なぜ日本国債を買ったか?

「どうして日本国債なんて買ったの?」という質問をいただくと思います。まずはそれにお答えします。

日本国債には以前から興味をもっていました。

ただ、FP資格を持つ筆者でありながら、詳しい仕組みや買い方がわからずにいました。

また、これまでにも株式や投資信託への少額投資はやってきていたのですが、このコロナショックの影響を受け、株価は低迷し、思うように稼げていない状態にありました。

そんな時、国債を買う直接のきっかけとなったのは、

『難しいことはわかりませんが、お金の増やし方を教えてください!』

という本を読んだためです。

この本は、オリエンタルラジオの中田敦彦氏もYouTubeチャンネルで紹介していた本です。

僕はたまたまAmazon Prime特典で無料のKIndle版を見つけたので、読んでみました。

この本には、【日本国債は限りなく安全な資産であること】また【中途換金が容易であること】が解説されていました。

そこで、ひとまず無理のない範囲で日本国債を購入してみることにしました。

また、当時の日本銀行の会見で、黒田東彦総裁が「日本国債を制限なく購入する」と発言していたこともきっかけになりました。

それなら、当面の間は利息が上がることはあっても下がることはないと思ったのです(これは筆者個人の見解です)。

国債はどこでどうやって買うのか?

国債は金融機関で購入します。投資信託などと違い、店舗ごとに手数料などの違いはありません。そのため、最寄りの金融機関で良いと思います。

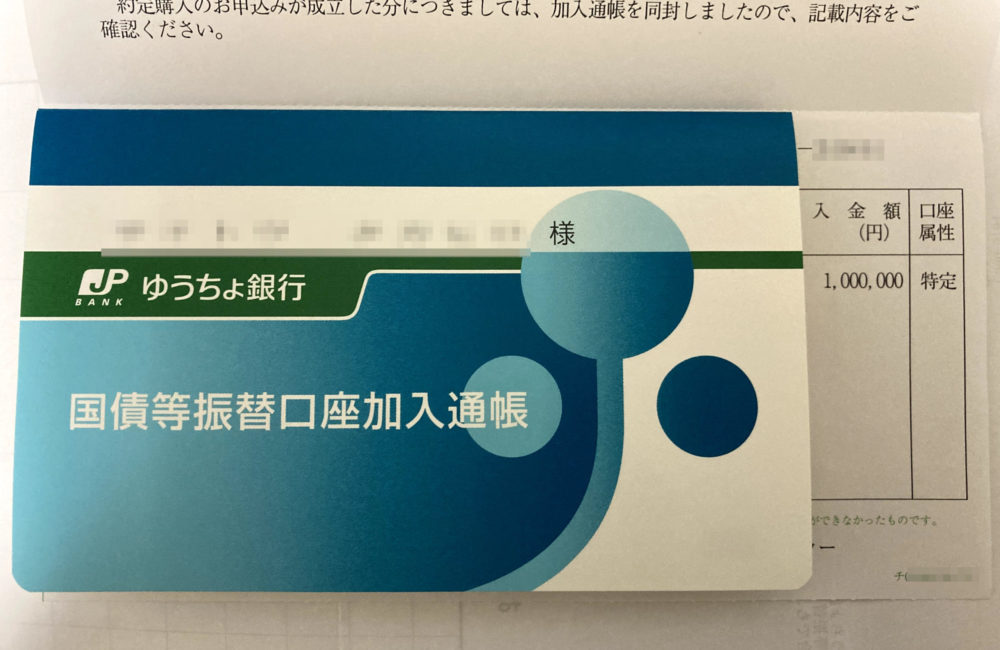

僕が購入したのは、新宿三郵便局のゆうちょ銀行窓口です。

とても小さな支店で、国債を購入する人はやはりレアケースのようでした。

担当者も国債を売るのに慣れていないようで、額に汗かきながら対応してくださいました。

僕もなんだか緊張してしまいました(笑)

14時過ぎに入店して、出たときにはお店のシャッターが閉まっていたので特定口座の開設から購入にはトータルで約1時間かかりました。

ちなみに、国債にはいろいろな種類がありますが、個人向け国債の場合は途中解約が認められているなどのメリットがあります。

個人向け国債は、財務省のサイトで取扱金融機関や、購入のメリットなどを詳しく解説されています。

こちらもあらかじめご確認ください。

国債購入には何が必要か?

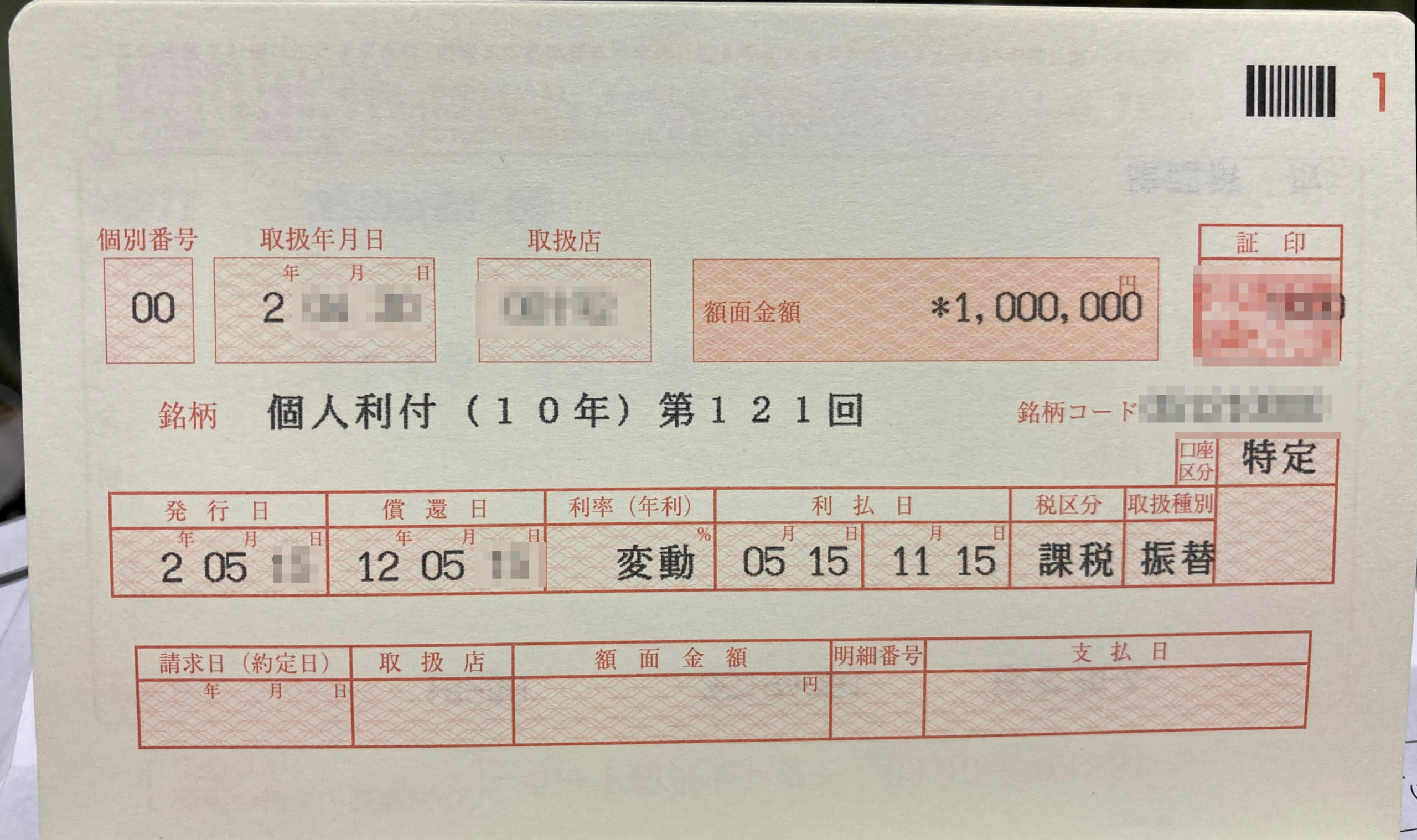

筆者が購入したのは、個人向け【10年・利子変動制】のものです。

10年もの国債の良い点は、金利が変動であることです。

固定金利だと、購入時点の金利が有利なら良いですが、今はゼロ金利時代。現在よりも金利が悪くなることはないと思い、変動制の10年にしました。

ところで、利子変動制でも、0.05%の最低保証利率があります。

2022年現在の定期貯金を超えるくらいの利率はあります。

結論を言うと、日本国債を購入するのはとても簡単でした。

ただ、記入する書類が多いのと、持参が必要なものがかなりあります。

家から持参したものは、次の4つです。

- 普通預金通帳

(ゆうちょでは、現金での購入はできません。ゆうちょ口座に貯金があることが必要です) - 通帳届出印

- 本人確認書類(免許証を持参)

- マイナンバー(カードまたは通知カード)

窓口で記入した必要書類は、次の3種類ありました。

- 国債募集申込書

- 顧客カード

- 国債等募集時確認票

書類の書き方は、窓口担当者がすべて教えてくれるので難しくはないのですが、住所、氏名、生年月日をそれぞれ書かされるので、記入はけっこう根気がいる作業でした。

印鑑も計5か所くらいに押します。

印鑑は、どこか1箇所に減らしてもらえないかと思ったほど手間でした…

ただ、1度国債を購入して特定口座(源泉徴収される口座)を作っていると、次回以降はこの中の書類がいくつか減るみたいです。

また、ネット系の銀行であれば、すべてペーパーレスで完結するようなので、ネット口座をお持ちの方はそちらをお勧めします。

いくら買ったか?どのくらい利子がつくか?

個人向け国債は、金額は最低1万円から購入できます。

僕は今回、100万円分購入しました。最低保証の金利が年0.05%なので、最低でも年に500円は付くことになります(税金は別途)。

たとえ定期貯金でも0.002%の超低金利時代なので、それに比べると高いと言えます(2021年3月5日現在)。

日本国債は、募集期間(購入申し込みができる期間)は決まっているものの、毎月募集が行われます。

例えば3月募集では、3月31日までに申し込んだら、購入金額は4月1日に引き落とされます。

また、この場合の発行日は4月15日です。

原則として、発行から1年間は換金できません。

日本国債のメリットとデメリット

日本国債を購入するメリットとデメリットについて、筆者は以下のように考えています。

日本国債を購入するメリット

- 金利が0.05%の最低保証

- 国内のあらゆる金融機関より信頼は高い

- 中途解約でも元本割れはない(1年超の場合)

もし日本政府が破綻するとしたら、そのときは国内の金融機関も軒並み破綻しているはずです。

言い換えれば、投資手段としては一般に安全性の高い銀行預金より、さらに安全だと言うことができます。

日本国債を購入するデメリット

- 1年間は換金できない

僕が考えるデメリットは、ガチでこれくらいです。

大規模災害にあった時などを除き、原則1年以内は換金できないとされています。

日本国債を購入して初めてわかったこと

日本国債を実際に購入してみて、わかったことを以下に紹介します。ちなみにこれらは、国債購入の前に重要事項として説明があります。

クーリングオフの制度はない

申し込んだらキャンセルは効かないそうです。

利払い日は、半年に1回

今回購入した4月募集の場合は、毎年11月15日と5月15日とのことでした。

2回の利息を受け取るまで(1年間)は途中換金できない

ただし、1年間経てば損することはありません(手数料が2回分の利息で済むため)。

換金できない期間もある

利払い日の4営業日前〜前営業日までは、換金できない。

まとめ

いかがでしたか?本記事では「【守備力最強の安全資産】郵便局で日本国債を購入した体験談」をお伝えしました。

実際に購入を体験することで、購入と利息の仕組みを知ることができて良かったと思います。

あと、「国にお金を貸している」って何かカッコいいですよね。

このブログでは、人生をちょっとだけお得に送るための生活改善情報を発信しています。

よろしければブックマークやTwitterのフォローをお願いします。

それでは^^

■投資・美容カテゴリの人気記事はこちら

湘南美容クリニックのニキビ跡治療は安い?ゴリラクリニックとの比較|メンズ向け

コメント