明治安田生命の生命保険「じぶんの積立」が、「リベラルアーツ大学」の動画にも取り上げられるほど一部に人気となっています。

\リベラルアーツ大学 動画はこちら/

FPでもある筆者は、この保険の存在を書籍『いらない保険 生命保険会社が知られたくない「本当の話」』(講談社)を読んで知りました。

そして、2021年から実際に1口加入してみました。本記事では、「じぶんの積立」のメリット・デメリットや、実際に加入する手順などを解説します。加入を迷っている方などの参考になれば幸いです。

「じぶんの積立」のメリット3選

ここでは、筆者が考える「じぶんの積立」のメリットから、3点に絞って紹介します。

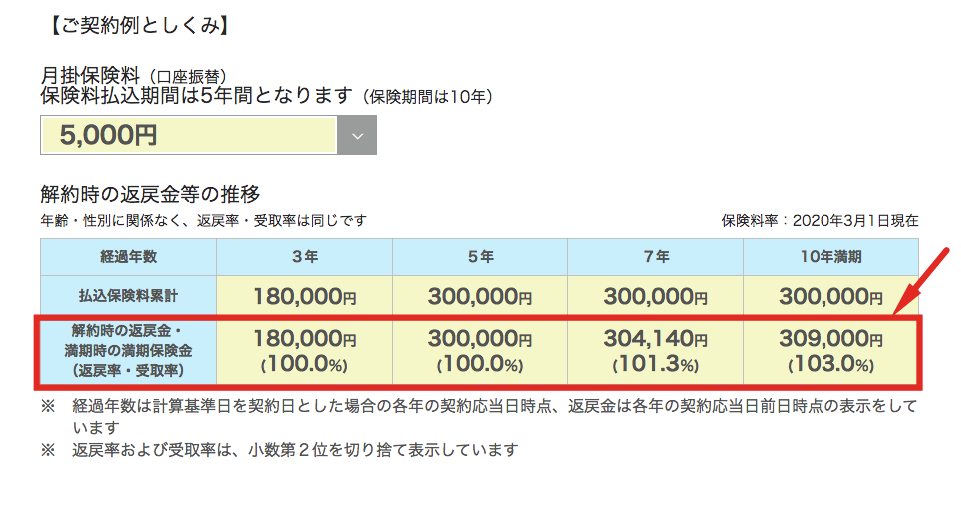

いつ解約しても100%以上の返戻率

1口(月の保険料5000円)の場合の、解約時の返戻金は以下です。どの時点で解約しても、返戻率は常に100%以上となります。

最大の4口(月の保険料20,000円)を積み立てた場合なら、5年で120万円の解約返戻金が、10年で123.6万円の満期保険金が受け取れます。

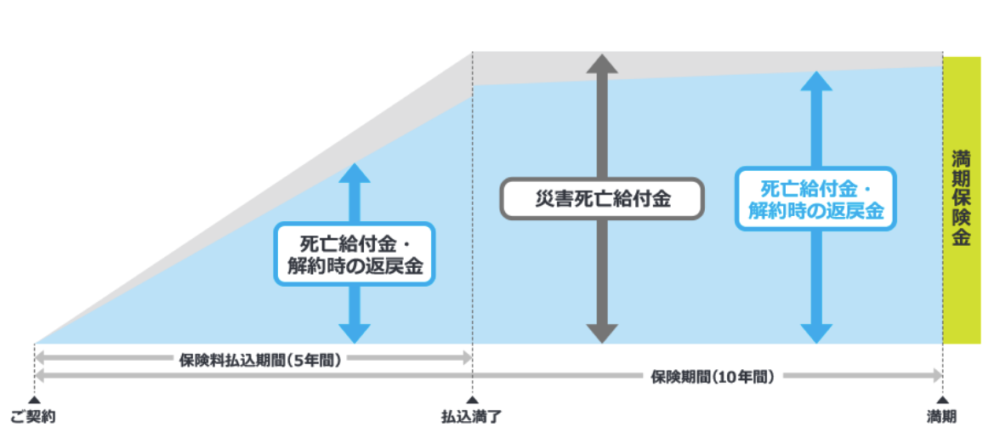

保険期間(10年間)中に、災害により死亡した場合は、既払込保険料の1.1倍の額が支払われます。災害以外による死亡の場合は、既払込保険料と同額が支払われます。

つまり、途中解約した場合も満期になった場合にも、払込途中で給付事由が生じた場合にも、損はしないということです。

多くの生命保険では、加入後しばらくは、解約返戻金が払込額を下回ってしまうもの。

不測の事態が生じて換金したくなった場合に、「いつでも解約できる」という意味では流動性が高く、メリットと言えます。

生命保険料控除の対象になる

生命保険料控除とは、簡単に言うと「生命保険料を支払っている人には、その自助努力の見返りとして税金を割引しますよ」という制度のことです。

一般生命保険料控除の枠を上限まで使用する場合、年間8万円の保険料払込が必要です。もし他に生命保険に加入していない人やごく少額の掛け捨て保険に加入している人などは、この生命保険料控除の枠を活用するために、とりあえず加入しておくのは一つの方法です。

「じぶんの積立」を1口加入すると年間の払込保険料は6万円で、2口加入すると12万円です。口数を2口までとすれば、生命保険料控除を活用しつつ、最低限の保険料支払いで済ませることができます。

「じぶんの積立」の案内パンフレットでも、生命保険料控除の対象になることが明記されています。

この保険は、生命保険料控除の対象となります

出典:https://www.meijiyasuda.co.jp/

生命保険料控除が適用されると、所得税・住民税の負担が軽減されます

健康状態にかかわらず申し込める

この保険は、医師による診査や健康状態などの告知は不要です。加入時に怪我や持病があったとしても加入することができます。

現在健康状態に不安のある方や、忙しくて病院へ行く時間がないけど、何らかの保険に入りたい方でも加入できます。

告知事項のまったく保険はそれほど多くないので、健康状態に不安のある方は貴重な選択肢となります。

「じぶんの積立」のデメリット3選

続いて、筆者が考える「じぶんの積立」のデメリットから、3点に絞って紹介します。

払込期間ははじめの5年間のみ

保険期間の満期は10年間ですが、払込期間は半分の5年間です。

案内パンフレットなどでは、払込期間が短いことをメリットとして説明されています。ただ貯蓄として考えれば、積立期間が短いことはデメリットに当たります。

5年の払込が終了した時点で、加入枠を増やして新たに5年間払い込むことも可能です。ただ、増枠の手続きにもひと手間かかってしまうので、はじめから積立期間が長いのに越したことはありません。

WEBで申し込みが完結しない

WEBで申し込めるのは、「パンフレット請求」と「相談予約」まで。販売員と面談しないと、原則として契約締結することができません。

既に「加入する」と決めた人にとっては時間のロスになるので、個人的にはこれが最大のデメリットです。

また、この保険は「ドアノック型」の商品と言われています。販売員と直接やりとりすることで、他の保険商品を勧められるリスクがあるという意味です。

ただ、現在はリモート面談でも契約できるので、ある程度手間をコントロールできるようにはなりました。

保険金は最低限

生命保険料控除の上限額を意識しながら積み立てるとすると、加入口数は1〜2口。1口の場合の保険金額は、災害死亡給付の場合でも最大33万円。2口でも最大66万円。

必ずしもデメリットとまで言えませんが、保障を目的として加入するには正直心許ない金額です。

筆者の生命保険へのスタンスは懐疑的

そもそも、筆者が思う生命保険に対するスタンスは懐疑的です。世の中の専業FPは、やたらと保険の加入を勧めます。

それは保険の加入に対するバックマージンが多いから。つまりそれだけ保険会社が広告費をかけているわけであり。裏を返せば、加入者が支払う保険料が保険金以外に使われる比率が大きいということです。

これは保険料を支払う人にとっては損であることに他なりません。

貯蓄が100万円あるなら生命保険は不要

あなたが健康保険の保険料を滞納せず納めていて、かつ、100万円以上の貯蓄があるなら、生命保険に加入するのは不利と言えます。医療保険・がん保険はなおさら不要と考えます。

保険というのは生活防衛資金の1つの形に過ぎず、「お金に色を付けた状態」に当たります。約款に定められた保障内容以外では支給されないからです。

生命保険料控除目的と割り切る

それならなぜ、筆者が今回「じぶんの積立」に加入したかといえば、生命保険料控除を活用するためです。

現在、掛け捨ての定期保険にのみ加入していますが、年間の保険料は12,000円ほど。残りの控除枠は、毎年ムダにしているとも言えます。

そうかと言って、保険期間が5年未満のいわゆる貯蓄保険と呼ばれる保険は生命保険料控除の対象外です。この「じぶんの積立」が、最低限の投資額で、リスクも少なく、生命保険料控除を活用することができるベストな方法と考えたためです。

実際に加入する手順を解説

上記のメリット・デメリットを考慮して、総合的に契約する価値があると判断した筆者は、「じぶんの積立」に実際に加入してみました。

「加入時に手間がかかる」というのが最大のデメリットだと思いましたが、それは加入時だけのことなので、一度入ってしまえばデメリットには当たらないと考えたからです。

また、そもそも大きなコストを費やすような保険ではないので、余剰資金で十分に賄える金額です。普通預貯金口座にただ残高を寝かせておくよりは、「保障+生命保険控除」のこの商品を利用するほうが有利と判断し、加入を決めました。

まずはパンフレット請求

気をつけたいのは、この保険はネットのみでは申し込みが完結しません。まずはパンフレット請求を経ることになります。パンフレットを申し込んだのは、2021年9月12日。その後1週間ほど何も音沙汰がありませんでした。

この「じぶんの積立」は保険会社にとっては利幅が少なく、ほとんどメリットのない保険なので、あまり優先順位が高くないものと思われます。

そして1週間ほど経過した頃、最寄りの営業所から電話がありました。電話があったのは19時頃です。

「パンフレットを送ります。よろしければ面談を~」的な案内がありましたが、僕は「コロナの心配もあるので、できれば面談はリモートで」と希望しました。

すると先方も願ったり叶ったりなのか、「後日、担当者からまた連絡します!」とスムーズに話が進みました。

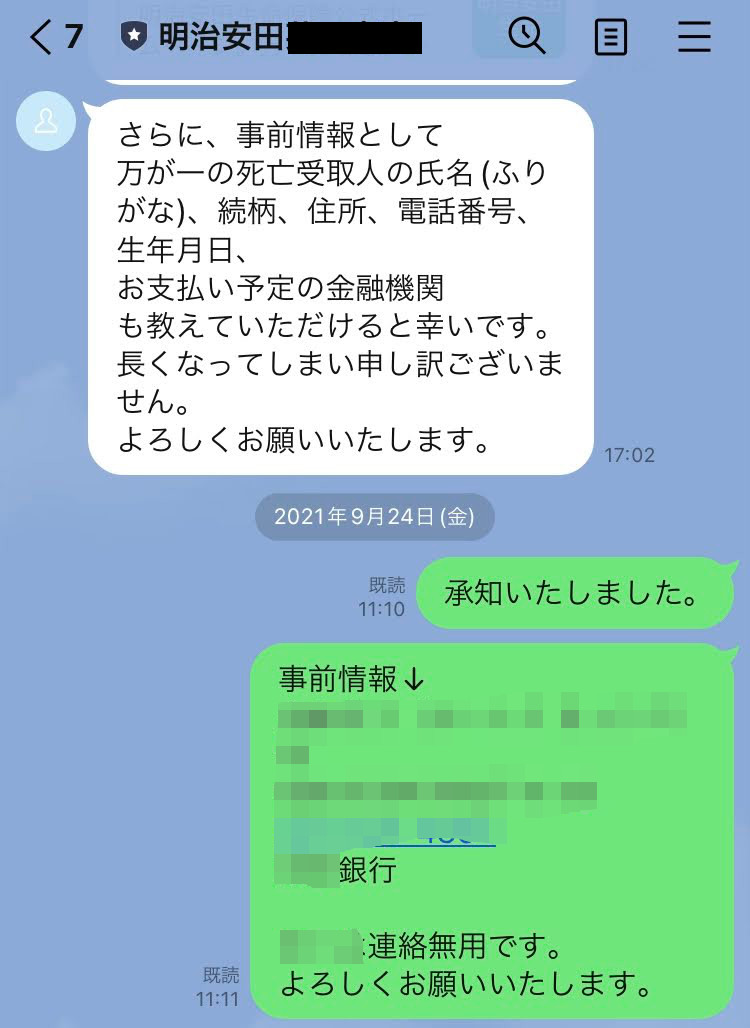

LINEでのやりとりとWEB会議

電話の後は、担当の女性営業員とLINEでのやりとりとなりました。事前に保険金受取人となる人の氏名、住所、連絡先をLINEで回答しました。

その後、先方からWEB会議用のURLがショートメッセージで送られてきて、決められた時間にアクセスしました。

内容は、主にパンフレット内容に沿った説明です。随所で質問があるか投げかけられるので、用意していた質問をぶつけました。営業社員は新入のようで、難しい質問は都度、別の人に確認して答えていました。時間はかかりますが、その場しのぎの回答をされるよりはかなりマシです。

そして説明を受けながら、専用の申込みフォームで保険申し込みを行います。支払口座の登録をするので、金融機関情報がわかる通帳などを用意しましょう。

面談と申込みを合わせて、全体で1時間程度で終了しました。

契約書類が郵送で送られてくる

契約すると、契約者専用の「MYほけんページ」が閲覧できるようになり、契約内容の確認などができます。一度目を通しておくと良いでしょう。

申込後は、契約書類が郵送されてきます。

この後は特にやることはありません。毎月、保険料が引き落とされていることを預金通帳で確認するくらいです。

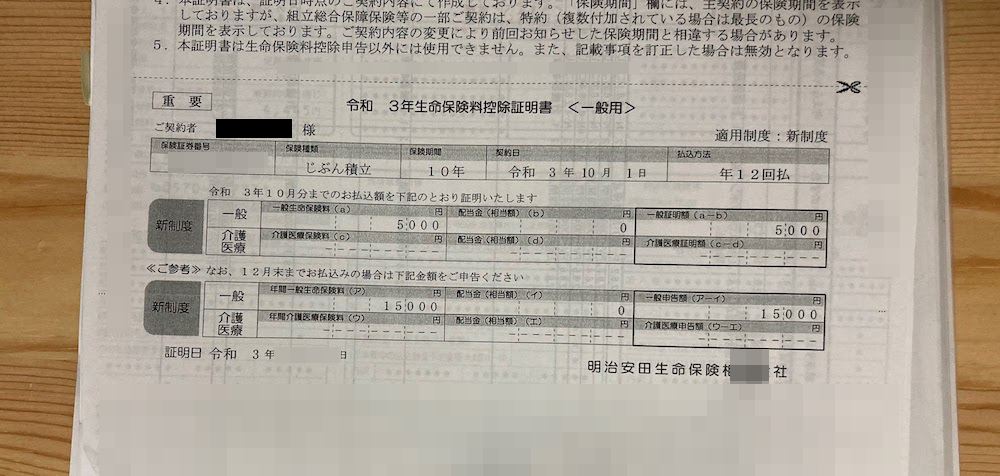

年末調整の時期になったら、証明書を提出

あなたが会社員の場合は年末調整の時期に、自営業者の場合は確定申告の時期に、保険会社から送られてくる証明書を使用して、生命保険料控除の手続きをします。

通常であれば、特に請求しなくても10月下旬以降に保険会社から証明書が送られてきます。それを勤務先、または税務署に提出します。

また、生命保険料控除証明書は、前述の「MYほけんページ」から発行することもできるようです。ただ、証明書の電子データでの提出を認めていない職場も多いと思うので、郵送されてくるのを待つのが無難です。

まとめ

いかがでしたか?今回は「【FPが1口加入してみた】明治安田生命「じぶんの積立」のメリット・デメリット、加入手順を解説」をお伝えしました。

生命保険としては十分な保障内容とは言えない商品ですが、生命保険料控除をうまく活用する手段としては有効です。気になる方は検討してみてはいかがでしょうか。

このブログでは、人生をちょっとだけお得に送るための生活改善情報を発信しています。

よろしければブックマークやTwitterのフォローをお願いします。

それでは^^

■投資・美容カテゴリの人気記事はこちら

【FPが紹介する】この時期だから、生命保険料控除に関する本を5冊読んだレビュー

コメント