近年、地震や台風などの異常気象による被害が多発していますが、災害によって損害を受けた年は、所得控除や所得税の軽減・免除を受けることができるのを知っていましたか?本記事では、「所得税法による雑損控除」「災害減免法による所得税の軽減免除」について、基本やそれぞれの違いを解説します。

FPさいとうです。日々お得情報を発信しています。

ざっくり比較:雑損控除と災害減免法による減免

はじめに「所得税法による雑損控除」と「災害減免法による所得税の軽減免除」の違いを確認します。どちらも、年内に突発で発生した大きな損害を受けたとき、納付するべき所得税および復興特別所得税の負担を軽減するための制度です。

| 所得税法による雑損控除 | 災害減免法による所得税の減免 | |

|---|---|---|

| 対象となる資産 | 生活に通常必要な資産 | 住宅または家財の損失額が、その価額の2分の1以上である場合 |

| 控除額の計算/所得税および復興特別所得税の軽減 | (1)と(2)のうち、いずれか多い方の金額 (1) 損失額-所得金額×10% (2) 損失額のうち災害関連支出の金額-5万円 | 所得金額500万円以下で全額免除、 500万円超750万円以下で1/2軽減、 750万円超1,000万円以下で1/4軽減 |

| 損害の原因 | 災害または盗難もしくは横領 | 災害 |

▲国税庁ページを参考に、筆者作成

「所得税法による雑損控除」と「災害減免法による所得税の減免」は、その年の所得税に対し、どちらかしか適用できません。納税者自身が、どちらか有利なほうを選択して申告できます。

また、雑損控除は所得控除ですが、災害減免法による減免はいわゆる「税額控除」の性格を持っています。災害減免法による減免は住民税からの控除はないため、自治体ごとの減免制度に合わせ、別途申請する必要があります。

雑損控除とは

雑損控除とは、自然災害だけでなく、火災や生物による災害、盗難や横領によって資産に損害を受けた場合、その年の所得金額から一定額を控除できるという制度です。雑損控除は15種類ある「所得控除」の一つです。

雑損控除の要件

雑損控除の要件を詳しく見ていきます。雑損控除は、次のいずれかの原因で損害を受けた場合に利用できます。

- 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- 火災、火薬類の爆発など人為による異常な災害

- 害虫などの生物による異常な災害

- 盗難

- 横領

雑損控除の対象となるのは、損害を受けた資産が納税者本人、または「納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下の者」の資産である場合です。

配偶者や親族には、いわゆる「同一生計」という要件だけでなく、総所得金額にも要件が定められていることに注意が必要です。

雑損控除の効果

雑損控除の適用には確定申告が必要です。申告時に、災害等に関連したやむを得ない支出(災害関連支出)の金額がわかるもの等を添付します。

雑損控除の対象になる資産は、土地や住居などの不動産、家具や什器などの家財、自動車などの「生活に通常必要な資産」とされています。

一方で、別荘や貴金属、たな卸資産、事業用の資産などは雑損控除の対象になりません。

雑損控除を適用すると、以下①と②のうちいずれか多い方の金額を所得から控除できます。

- 損失額ー所得金額×10%

- 損失額のうち災害関連支出の金額ー5万円

※損失額=損害金額+災害等関連支出

損失額には災害等関連支出の金額を含み、保険金などによる補てんがある場合には差し引きます。災害等関連支出の金額とは、災害等に関連してやむを得ない支出をした金額のことです。具体的には、被災した住宅・家財などの取壊し費用や、盗難・横領によって損害を受けた資産の原状回復費用などをいいます。

なお、損失額が大きく、その年で控除しきれない場合には、翌年以後3年間を限度に繰り越して各年で控除もできます。

災害減免法による減免とは

災害減免法による所得税の軽減免除は、災害によって、住宅や家財に損害を受けた場合、その年の所得税および復興特別所得税が減額または全額免除される制度です。雑損控除との大きな違いは、発生原因が災害のみで、盗難や横領は含まれないことです。

また、損害の対象は住宅や家財に限られます。自動車などの損害については、たとえ「生活に通常必要な資産」であっても対象となりません。

災害減免法による減免の要件

災害減免法による所得税の軽減免除は、災害によって、住宅や家財の損害金額が「その時価の2分の1以上」である場合が対象です。保険金などによる補てんがある場合には、損害金額から保険金額を差し引いて計算します。

また、災害減免法による減免を利用できるのは、災害にあった年の所得金額の合計が1,000 万円以下の人に限ります。雑損控除と異なり、親族の所得金額は考慮しません。

災害減免法による減免の効果

災害減免法の適用を受けるには確定申告が必要です。納税者本人が災害にあった年の所得金額によって、減免される所得税の金額が変わります。下表がその内容です。

所得金額500万円以下の人なら、その年の所得税全額が免除されます。また、所得金額1,000万円超の場合は減免が受けられません。

| その年の所得金額 | 所得税および復興特別所得税の軽減額 |

|---|---|

| 500万円以下 | 所得税の額の全額 |

| 500万円を超え750万円以下 | 所得税の額の2分の1 |

| 750万円を超え1,000万円以下 | 所得税の額の4分の1 |

雑損控除と災害減免法による減免はどちらが有利?

「所得税法による雑損控除」と「災害減免法による所得税の軽減免除」はどちらが有利なのか、どちらを適用すべきなのかを判定するポイントを解説します。それぞれの制度で細かい違いはありますが、とくに以下の3点に留意してみてはいかがでしょうか。

- 所得金額が1000万円以下か

- 損害を受けた物が何か

- 損害金額がいくらか

所得金額が1,000万円以下か

その年の所得金額が1,000万円を超えていると、災害減免法による減免は1円も適用されません。反面、雑損控除には納税者本人の所得金額による適用制限はありません。

そのため、所得金額1,000万円超の人は、雑損控除を適用することになります。

損害を受けた物が何か

上でも述べたように、雑損控除の場合は対象となる資産が「生活に通常必要な資産」と広くとられています。一方で、災害減免法の場合は対象になる資産が「住宅または家財」に限定されています。「住宅には損害がなかったが、生活に使用している車両が水没した」などのケースでは雑損控除のみ適用できます。

なお、災害減免法でいう「住宅または家財」は、雑損控除の対象となる資産にすべて含まれます。

損害金額がいくらか

おそらく一番悩む点がこれで、損害金額がいくらであるかです。基本的には、災害減免法による軽減免除のほうを適用できれば、雑損控除よりも税金を減らせるように設計されています。

ただし、災害減免法による所得税の軽減免除は被害を受けた年のみ控除可能で、雑損控除は、翌年以後3年間を限度に繰り越して控除も可能という違いもあるので、あまりに損害金額が大きかった場合は雑損控除が有利になることもあります。

なお、国税庁のサイト「確定申告書等作成コーナー」で申告書を作ると、有利な方が自動で選択されるため基本的にはあまり悩む必要はありません。

ただし、災害減免法はあくまで所得税(および復興特別所得税)からの控除です。住民税について当然には控除されません。一方で、雑損控除は課税所得金額が減るため住民税についても軽減効果があります。国税庁のサイトでは、所得税(国税)しか反映されないため、この点は注意が必要です。

モデルケース:控除を適用した場合の金額を比較

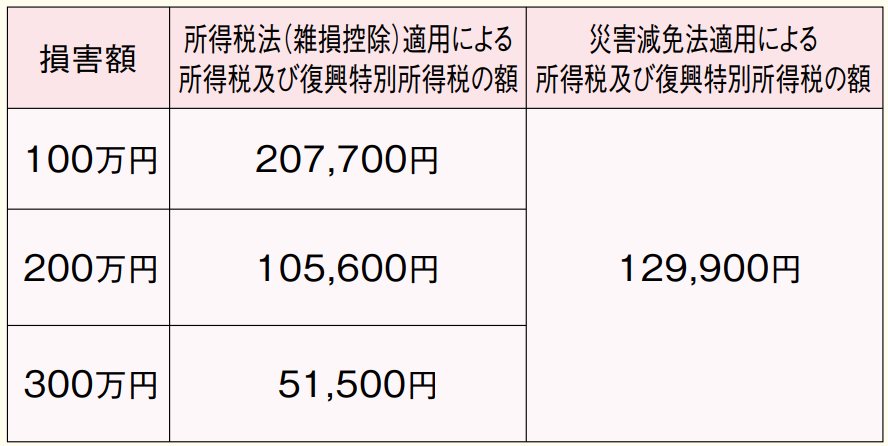

最後に、国税庁のサイトに雑損控除および災害減免法を適用した場合の税額の比較が記載されていたので、以下に紹介します。

〈令和5年分による比較例〉 所得600万円、夫婦子供2人の場合で災害による損害がないときの所得税及び復興特別所得税の額が25万9,800円とした場合、所得税及び復興特別所得税の額は右の表のように軽減されます。

損害額が100万円の場合は災害減免法を適用した方が有利になりますが、200万円、300万円の場合は所得税法の雑損控除を適用した方が有利になります。

注1:子供は16歳以上で、そのうち1人が19~22歳の場合です。

注2:災害関連支出の金額はなく、社会保険料控除68万円、生命保険料控除4万円として計算しています。

注3:損害額は、住宅や家財の価額の2分の1以上です。出典:国税庁 「暮らしの税情報」(令和5年度版)

以上のように紹介されていますが、損害額300万円と比べれば、少なくなった所得税額はその1割にもおよびません。

万が一の損害に備え、保険等でカバーすることも検討したほうがよいでしょう。

まとめ

雑損控除や災害減免法による減免を適用するには、確定申告が必要です。

もしタイミングを逃して確定申告の期限を逃してしまっても、還付申告であれば5年間はさかのぼって請求ができるため、できる限り利用するようにしましょう。

災害時は書類の紛失なども心配になります。領収書などの証拠書類が必要になるので、しっかり忘れないようにしましょう。

このブログでは、人生をちょっとだけお得に送るための生活改善情報を発信しています。よろしければブックマークや、プロフィールページからTwitterのフォローをお願いします。

それでは^^

▼参考資料

コメント