住宅ローンの返済は長期間におよびます。ローンの返済中、自分の身にもしものことがあった場合の備えとして有効なのが、団体信用生命保険(団信)です。

がんになったときにローン債務が免除される保障が付いた団信のことを、特に「がん団信」と呼びます。がん団信は、疾病保障付きの団信の中では比較的低コストで加入できる団信です。

この記事では、がん団信のメリット・デメリットや、がん団信はどのような人に向いているかについて解説します。

がん団信は「がん保障特約付き団信」

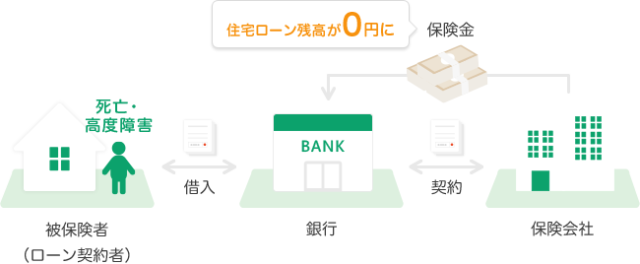

そもそも団信とは、ローン債務者(住宅購入者)が住宅ローンの返済中に死亡または高度障害状態になった場合、保険金により住宅ローンの残金が返済される生命保険のことです。

その中でも、がん団信(がん団信)とはどのような保険で、他の保険とどのような違いがあるかについて解説します。

がん診断されると住宅ローンが免除

一般的な団信は、死亡・高度障害状態となった場合に、住宅ローンの残高がゼロになります。

がん保障特約付き団信は、死亡または高度障害状態になった場合に加えて、がんと診断されたときにも住宅ローンの残金が免除されます。

団信は生命保険の一種ですが、金融機関が保険の契約者・受取人となり、保険事故が起きた場合に保険金が直接、金融機関へのローン返済に充てられます。

がん団信に加入する場合は、保険料相当分のコストが住宅ローンの金利に上乗せされるのが一般的です。がんのみの疾病保障を付加する場合は、通常の団信と比較して0%〜0.2%程度の金利上乗せになります。

高齢でも保険料率は一定

「がん保険」も、がんにかかった場合に保障される生命保険です。がんと診断されたときに一時金が支給されるものや、治療・入院のための費用が給付されるものなどがあります。

一方で「がん団信」は、住宅ローンが免除される保険であり、治療のための給付金は一般的には支給されません。ただ、住宅ローンの返済負担が無くなるので、その浮いたお金を治療費にまわせるようになります。

他にがん保険との違いとして、団信の保険料率は年齢に関わらず一定です。がん保険は一般的に、年齢が若いほど、健康な人ほど保険料が安くなります。

よって20代までの健康な人はがん保険に安く加入できますが、30代以降になったらがん団信も比較検討してみるとよいでしょう。

通常の団信より保障範囲が広い

がん団信の保険金が支払われる条件は、通常の団信の条件にプラスして「医師によりがんと診断確定が行われたとき」が追加されるため、保障範囲が広がります。

現代では医療技術が進歩し、平均寿命が延び続けています。2020年の統計では日本の平均寿命は男性81.64歳、女性87.74歳で、男女とも過去最高です(出典:厚生労働省「令和2年簡易生命表」)。

よって、ローン返済中に死亡するより、病気で働けなくなるリスクのほうが高いと言えるでしょう。

加入できる年齢も違います。通常の団信は70歳まで加入できるものが多いですが、がんなどの疾病保障付き団信に加入できるのは45〜50歳程度までと制限があるのがふつうです。

がん団信に加入するメリット

民間の住宅ローンでは団信への加入が必須となりますが、がん団信については任意とされています。そのような中、がん団信に加入するメリットとはどのような点か、ここでは主なメリットを3点紹介します。

もしもの時のセーフティーネット

がん団信に加入することで、ローン債務者は万が一のときでも家族に住宅を残すことができ、金融機関は不良債権を負うリスクが回避できます。その意味で、がん団信は自分と金融機関にとってのセーフティーネットといえるでしょう。

住居の心配がなくなれば、現在加入している生命保険の必要保障額を下げることもできます。

生命保険を見直すことで、保険料として支払っていた額の一部を住宅ローンの繰り上げ返済に充てることも考えられます。

疾病保障付き団信の中では使いやすい

実は、がん団信以外にも、疾病保障の付いた団信が数多くあります。

代表的なものでは、がん、急性心筋梗塞、脳卒中の「三大疾病保障付き団信」や、それに高血圧症や糖尿病などを加えた「八大疾病保障付き団信」などがあります。

このような幅広い疾病保障が設けられていても、弁済事例のほとんどががんです。なぜなら、がんに対する保障要件の多くが、「医師による診断確定」のみと、適用基準が明確だからです。一度基準を満たしたら、たとえその後回復したとしてもローン返済は不要になります。

その反面、急性心筋梗塞と脳卒中の保障は弁済要件が厳しく、「所定の状態」が60日以上続いたと診断された場合に限定されます。高血圧症や糖尿病などではさらに厳しくなります。

がん保険よりもコストが安い

がん団信は、保障金額に対して、がん保険よりも安いコストで済むことがあります。

多くのがん団信では、通常の団信と比べて上乗せ金利が0%〜0.2%程度で済みます。上乗せ0%の場合も、実際にはローン金利に含まれていると言えますが、住宅ローンの借り入れには団信加入が原則必須なので、さらなるコスト増とはなりません。

例えば、ローン借入総額2,500万円、返済期間35年、 金利1%の場合で考えると、金利が0.2%アップしたとしても、返済額の上乗せは月2,000円程度です。

一方で、がん保険の場合は保障内容などにより保険料が変わりますが、診断給付金100万円の場合は月3,000円程度が相場と言われます。

がん団信に加入するデメリット

次に、がん団信のデメリットを解説します。ここでは主に、同様の目的で加入する人が多いがん保険と比較した場合のデメリットを3点紹介します。

途中加入や契約変更ができない

がん団信は、住宅ローンの契約と同時に加入します。そのため、ローン返済の途中で加入することや契約内容の変更などは原則としてできません。加入の前に条件などをよく確認しておきましょう。既に契約している生命保険がある場合は、保障内容が重複しないように生命保険の内容を見直す必要もあります。

また、民間の金融機関では、多くが住宅ローンの借り換え時にも団信への加入を義務付けています。団信の加入には健康状態を申告する必要があるので、借り換え時の健康状態によっては、団信へ加入できずに借り換え自体ができなくなる場合もあります。

生命保険料控除の対象とならない

「がん保険」で支払う保険料は、毎年の生命保険料控除の対象となります。

生命保険料控除とは、生命保険の保険料を支払っている人が受けられる所得控除のことです。払込者本人に対する生命保険だけでなく、配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)の保険料を支払っている場合は、その額も控除対象となります。2012年1月以後に締結したがん保険契約なら、最大で4万円が所得控除の対象です。

一方で、「がん団信」の加入で負担するコストは、生命保険料控除の対象となりません。

生命保険料控除の対象となるのは、保険金の受取人が払込者またはその配偶者その他の親族であることが要件です。団信は保険金の受取人が金融機関なので、対象とならないのです。

ローン完済後は保障がなくなる

がん団信に加入したからといって、がんの備えが完了したわけではありません。団信はローン返済中の保障であり、完済後は解約となるからです。

住宅金融支援機構の統計によると、2019年度中に完済した債権の経過期間は、「25年以下」までの割合が78.1%を占めていました(出典:住宅金融支援機構「2020年度 住宅ローン貸出動向調査」)。たとえ35年ローンで約定しても、多くの人が定年までに繰り上げ返済をするためと言えます。

30歳で住宅ローンを組んだ場合、25年後は55歳。がんにかかるリスクはむしろ高まっていく年代といえるでしょう。

また、「完済が近づいたらがん保険に入り直そう」と考えても、高齢での保険加入は健康上の理由で加入できない可能性も高いです。

がん団信は必要とまではいえない

ここまで、がん団信のメリット・デメリットを双方見てきました。結局のところ、総合的に見てがん団信は必要と言えるのでしょうか?

統計資料とともに、その必要性の有無を検討してみましょう。

がん団信は必須とまでは言えず、他の生命保険とのバランスを考慮することをお勧めします。

リスクが高まる頃には完済している可能性

がん保険を扱う保険会社のCMなどで、「日本人の2人に1人はがんになる」とよく耳にします。

確かに、女性は乳がんで若年での罹患率も高いです。そのため比較的コストも安いがん団信を検討する価値があるでしょう。

一方で、男性も死因の多くががんというデータはあるものの、60歳以降に罹患する人が大半です。国立がん研究センターの統計では、0〜59歳までの男性でがんにかかった人の割合は約17%。大半は、60代後半以降に罹患しています(出典:国立がん研究センター「全国がん罹患データ(2016年~2018年)、診断年2018年、全部位を対象とするデータ」)。

多くの場合、60代後半にはローンを完済しているはずです。がん団信の加入にはリスクとコストのバランスを考え、生命保険の見直しも含めて検討するべきといえます。

がんの治療はそこまで長引かない

医療技術が高度化し、がんは現代では「治る病気」と言われるようになりました。ただし難病であることには変わりなく、がんの治療は長期化するものです。

厚生労働省の統計によると、がんの治療をした人の医療費や入院日数の平均、推定自己負担額(3割負担の場合)は以下のとおりです。

| 平均医療費 | 平均入院日数 | 推定自己負担額 (3割負担の場合) | |

| 胃の悪性新生物<腫瘍> | 約650,555円 | 約12.2日 | 約195,166円 |

| 結腸の悪性新生物<腫瘍> | 約654,049円 | 約11.5日 | 約196,215円 |

| 直腸S状結腸移行部及び 直腸の悪性新生物<腫瘍> | 約753,745円 | 約12.3日 | 約226,123円 |

| 乳房の悪性新生物<腫瘍> | 約586,020円 | 約9.2日 | 約175,806円 |

※平均医療費=出典における「制度・計」の「点数」を「件数」で割ったもの(1点=10円)

※平均入院日数=出典における「制度・計」の「日数」を「件数」で割ったもの

※推定自己負担額=上記「平均医療費」の3割相当額

入院日数自体は10日前後と、そこまで長引くものではありません。また、健康保険適用後の自己負担額も平均では数十万円と、そこまで重たいものではありません。

ただ、退院後に職場復帰することができても、負担の少ない仕事を選んだり、通院のため勤務時間を減らさなければいけなかったりと制限があるものです。収入がダウンする状況になっても、住居の心配をしなくて済むのは安心感を得られるという意味では役立つでしょう。

特徴的ながん団信もある

これまで、一般的ながん団信の特徴や必要性を説明してきました。

最後に、昨今では特徴的ながん団信も登場してきているので紹介します。

一時金が出るがん団信

これまで説明してきたとおり、がん団信による保障は住宅ローン債務の免除であり、がんの治療費が給付されるものではありません。ただ、金融機関によっては、「上皮内がん」や「皮膚がん」といった比較的軽度ながんの診断を受けた場合に、10万円〜50万円程度の一時金が給付されるものもあります。

一時金は、治療費にも生活費にも自由に使えるのが大きな強みです。

さらに、「リビングニーズ特約」とよばれる余命6ヶ月と診断されたときに、債務が免除される特約付きのがん団信もあります。

がん50%保障団信

最近耳にするもので、「がん50%保障団信」というものがあります。

実は「がん100%保障団信」が、一般的な「がん団信」のことです。

一方の「がん50%保障団信」は、金利上乗せを半分にする代わりに、がんの診断時に保障される額も、ローン残高の50%となるタイプの特約です。

ただ実際には、「がん50%保障団信」のプランがある金融機関の多くで、この特約を上乗せ金利なしで通常の団信に付加できます。

もしあなたが「まだ若いのでがんにかかるリスクは低い」と考えていても、「がん50%保障団信」が金利負担ゼロで付加できるなら、選択肢に入れてみてはいかがでしょうか。

まとめ:コストを見極めながら加入の検討を

「日本人の2人に1人はがんになる」と聞くと恐ろしく感じますが、団信などの保険でもしものときに備えることができます。

かといって、限られた家計の中であらゆる疾病に備えるのはコスト的にも困難です。

ただ、すでに住宅ローンの利用を検討している段階であれば、がん団信なら比較的わずかな金利差で保障が受けられます。

がんの要因は生活習慣や遺伝による部分も大きく、予防するのも一筋縄ではいきません。

かけられるコストと万が一のときに残される家族の負担とを考えて、バランスの良いプランに加入することを検討してみてはいかがでしょうか。

このブログでは、人生をちょっとだけお得に送るための生活改善情報を発信しています。

よろしければブックマークや、プロフィールページからTwitterのフォローをお願いします。

それでは^^

■「レビュー」カテゴリの人気記事はこちら

【レビュー】ユニクロ 折りたたみ傘の凄さは、回転より「逆さからの戻り」だ

コメント